來源:華爾街見聞

三大分歧分別是:白酒行業是夕陽行業、行業去庫存將帶來業績下滑、持倉高導致交易擁擠。認為:白酒行業營收穩中有增、龍頭集聚效應明顯,未來市占率有較大空間;長期看白酒行業預收款仍有增長;白酒持倉多由頭部基金貢獻,多數主動權益基金已處低配。

2021年以來,白酒行業連續四年跑輸大盤,機構持倉和關注度走低,市場對長短期的投資價值產生分歧。

1月1日,廣發證券符蓉、高鴻發布研報,針對投資者對白酒行業投資價值的三大分歧進行了討論:

(1)長期來看,部分投資人認為白酒行業是“夕陽行業”。

(2)短期來看,部分投資人擔心白酒行業的庫存周期,去庫存帶來表觀業績大幅下滑。

(3)從交易角度來看,也有投資人擔心白酒持倉較高,交易較為擁擠。

廣東證券認為,從基本麵看,白酒經近四年調整期,在政策的推動下伴隨著經濟麵轉暖,板塊有望起底回升。從絕對收益到相對收益需要時間,看好行業出清後需求麵的恢複。

如何看龍頭酒企的成長空間?

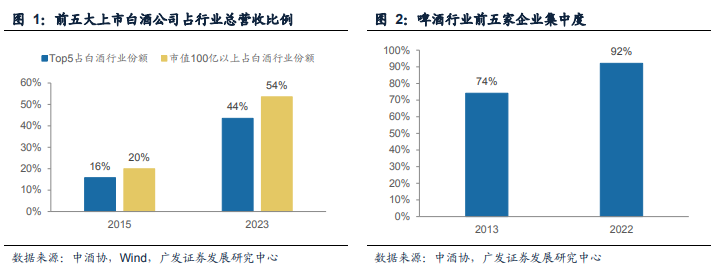

報告表示,首先,白酒行業營收穩中有增,龍頭市占率顯著提升。2015至2023年白酒上市公司(剔除市值100億以下標的)在行業的市占率從20%提升至54%,前五家上市公司市占率從16%提升至44%。

其次,龍頭集聚效應明顯,未來市占率有較大空間,2015-2023年,前五大上市白酒企業營收增長275%,相較於上市公司整體而言,前五大龍頭的市占率提升速率更快。相較於我國其他消費行業,白酒行業的CR5占比為44%,仍為較低水平。

如何看龍頭酒企報表的“泡沫”?

廣發證券發現,白酒行業ROE和股價走勢同步性較強,但從過去兩年以來背離——行業ROE仍在提升,但是股價走弱——這反映了市場對白酒行業庫存和業績持續性的擔憂。

如何看龍頭酒企報表的這種“泡沫”?報告認為,從十年維度來看,白酒行業的預收款仍有增長。以為例,自2021年以來預收款有所下降,但如果拉長時間周期,其2015年的預收款僅為195億元,到2023年已升至547億元,反映出行業性並未出現由於增長壓力提前打款發貨的情況。

其次,貴州茅台作為行業領軍者,報表仍“留有餘力”,茅台酒的出廠價差為公司報表層麵的增長提供了一定的安全墊。

報告表示,盡管當前市場麵臨階段性調整壓力,但長期來看龍頭集聚效應明顯且結構有望繼續升級優化,伴隨國家一係列增量政策的落地實施,經濟麵轉暖有望逐步帶動預期反轉,進而帶動板塊起底回升。

如何看白酒基金持倉超配?

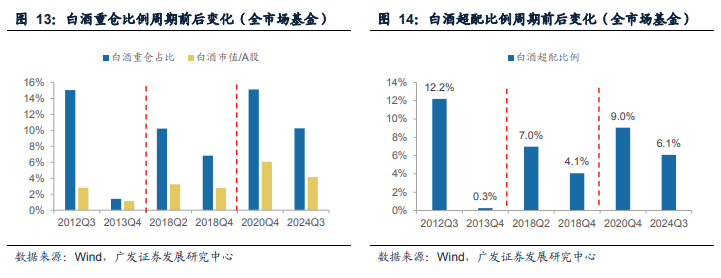

報告表示,本輪減配以估值消化為主,主動權益持倉已接近2018年周期底部,且“抱團” 集中於頭部公司,多數主動權益基金已處低配。

從白酒重倉比例看,2024Q3全市場基金白酒重倉比例為10.3%,高於2013Q4/2018Q4的1.4%/6.8%,同時超配比例也整體高於前兩輪周期底部。

剔除被動指數型基金的影響,主動權益基金(偏股混合+普通股票+靈活配置型基金三類)白酒重倉占比為7.0%,已接近2018Q4水平(6.0%)。

並且,與2012-2014年周期相比,剔除前十大持倉基金後,2013年報、2024中報全市場超配比例分別為0.3%、-0.2%,當前白酒已處於低配狀態。

因此,報告認為,本輪周期白酒相對高持倉更多是由於頭部基金穩定持有所致,預計後續交易並不會過於擁擠。⠀

本文主要觀點來自廣發證券符蓉(SAC執證編號:S0260523120002)、高鴻(SAC執證編號:S0260522010001)於2025年1月1日發布的報告《淺談資本市場對白酒行業的幾點分歧》

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。

江華毛尖怎麽保存(江華毛尖如何保存)2025-07-04 15:57

江華毛尖怎麽保存(江華毛尖如何保存)2025-07-04 15:57 1500人9小時改造完高鐵站 隻因有這“神器”(圖)|振華重工|秘密武器|泵車_新浪新聞2025-07-04 15:45

1500人9小時改造完高鐵站 隻因有這“神器”(圖)|振華重工|秘密武器|泵車_新浪新聞2025-07-04 15:45 靈芝的正確吃法與用量(靈芝)2025-07-04 15:34

靈芝的正確吃法與用量(靈芝)2025-07-04 15:34 從央行到公安部多部門出手 已婚未婚的人都注意|央行|婚姻登記|失信_新浪新聞2025-07-04 15:24

從央行到公安部多部門出手 已婚未婚的人都注意|央行|婚姻登記|失信_新浪新聞2025-07-04 15:24 國家能源局長:打開新時代能源高質量發展新局麵|能源|新時代能源|新時代_新浪新聞2025-07-04 15:17

國家能源局長:打開新時代能源高質量發展新局麵|能源|新時代能源|新時代_新浪新聞2025-07-04 15:17 孩子沒有感恩的心怎麽教育(對一個沒有感恩的孩子應該怎麽辦)2025-07-04 15:07

孩子沒有感恩的心怎麽教育(對一個沒有感恩的孩子應該怎麽辦)2025-07-04 15:07 ipad停用了如何解開(ipad已停用怎麽解鎖)2025-07-04 14:06

ipad停用了如何解開(ipad已停用怎麽解鎖)2025-07-04 14:06 潔白的近義詞是什麽(小學語文部編版三年級上冊近反義詞匯總,孩子預習、複習好幫手!)2025-07-04 13:34

潔白的近義詞是什麽(小學語文部編版三年級上冊近反義詞匯總,孩子預習、複習好幫手!)2025-07-04 13:34友情链接: