格林大華期貨研究院⠠劉 洋⠠交易谘詢資格:Z0016580

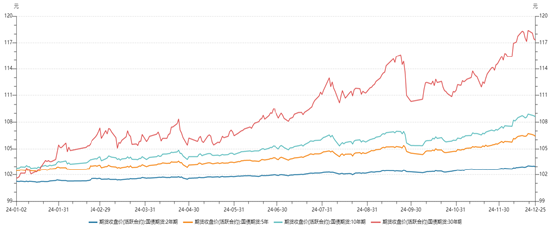

2024年前三季度的多數時間,國債期貨表現為震蕩上行,底部逐步抬高,價格不斷創出新高,9月24日在政策影響下國債期貨價格出現較大幅度回落。國債期貨連續上漲的背景是2024年前三季度中國GDP 同比逐步下滑,降息預期持續,央行對市場的多次風險提示僅形成短期擾動。在9月末一攬子逆周期調節政策出台後,市場多頭基於對逆周期調節政策的預期和股市的走強而受到壓製。國慶節後,股指回落,股債蹺蹺板再現,國債期貨有所反彈,但隨後股指走強,國債期貨價格再度回落。隨後央行持續表露寬貨幣政策預期,以及12月中央經濟工作會議表示重回“適度寬鬆的貨幣政策”,國債期貨價格連續向上。

圖1⠠國債期貨(活躍合約)收盤價

數據來源:Wind、 格林大華期貨

2024年以來截至11月末,10年期國債期貨累計成交量1650萬手,5年期國債期貨累計成交量1304萬手,30年期國債期貨累計成交量1219萬手,2年期國債期貨累計成交量772萬手,累計成交額57萬億元,月均成交額5.2萬億元。2024年11月末,持倉量最大的品種是10年期國債期貨約21萬手,持倉量第二的是5年期國債期貨約13萬手,30年期國債期貨持倉量接近10萬手,2年期國債期貨持倉量6萬手,按麵值計算,全部國債期貨持倉金額合計約5600億元(2年期國債期貨1手麵值200萬元)。2024年30年國債期貨品種成交量和持倉量均明顯放大,交易活躍。

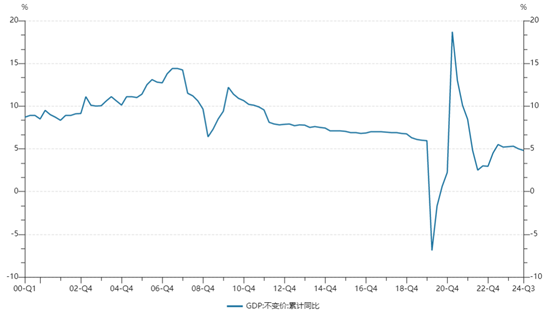

2024年前三季度中國GDP累計同比增長4.8%,預期全年增長接近5%。2024年前三季度最終消費支出對GDP增長的拉動為2.4%,對GDP增長的貢獻率占49.9%;資本形成總額對GDP增長的拉動為1.3%,對GDP增長的貢獻率占26.3%;貨物和服務淨出口對GDP增長的拉動為1.1%,對GDP增長的貢獻率占23.8%。與2019年相比,2024年最終消費支出和資本形成總額的對GDP增長的拉動和貢獻率都出現了明顯的下滑,相對來說2024年貨物和服務淨出口表現良好。2024年,政策利率公開市場7天逆回購利率調降兩次,合計下調30個基點,降至1.5%,貨幣政策持續寬鬆。2024年1-11月,全國財政收入和支出均不及年初兩會預期,四季度財政有所加力。

圖2⠠中國GDP不變價累計同比

數據來源:Wind、 格林大華期貨

2024年1-11月全國固定資產投資同比增長3.3%,2023年同比增長3.0%。1-11月民間固定資產投資同比下降0.4%,2023年同比下降0.4%。分類來看,1-11月廣義基建投資(含電力)同比增長9.39%,2023年全年增長8.24%,我們預期2025年基建投資大概率依然會維持在一個相對較高的增速。1-11月製造業投資同比增長9.3%,2023年全年增長6.5%。2024年製造業較快速增長與政策鼓勵支持有密切關係。2024年3月,《國務院關於印發〈推動大規模設備更新和消費品以舊換新行動方案〉的通知》(國發〔2024〕7號),明確推動新一輪大規模設備更新和消費品以舊換新的重要舉措。在2024年製造業企業產能利用較低、利潤增長不佳的情況下,我們預期2025年製造業投資增速可能較2024年小幅回落。1-11月全國房地產開發投資同比下降10.4%,2023年全年同比下降9.6%。2024年1-11月份,全國新建商品房銷售麵積86118萬平方米,同比下降14.3%,2023年同比下降8.5%。2024年1-11月份新建商品房銷售額85125億元,同比下降19.2%,2023年同比下降6.5%。2024年商品房銷售加速下行。我們預期2025年房地產銷售金額同比全年仍可能是負增長,房地產銷售好轉才會推動房地產商擴大投資,所以我們預期中國2025年房地產開發投資大概率同比繼續下降,房地產開發投資仍將是2025年拖累經濟增長的重要因素。

圖3⠠固定資產投資累計同比

數據來源:Wind、 格林大華期貨

2024年1-11月社零同比增長3.5%,2024年前三季度GDP名義增長4.02%,2024年前三季度全國居民人均可支配收入名義同比增長5.2%。消費是收入的函數,我們可以觀察到居民收入增速會直接影響到當期的消費。影響消費的還有居民持有資產的價格變化,中國居民資產的約70%是房子,房價的連續下降,對居民的消費帶來負麵影響。2025年消費政策導向是增強消費對經濟增長的基礎性作用,加快完善“想消費”“敢消費”“能消費”的政策環境,規範壓減對消費的限製性措施,對可以依靠市場充分競爭提升供給質量的服務消費領域放寬準入限製,合理增加公共消費,多元擴大普惠性非基本公共服務供給。2024年支持消費增長的政策大概率在2025年會延續,包括鼓勵汽車和家電消費以舊換新的政策,以舊換新的品類也會擴大。財政政策會繼續出台增加居民福利和促進消費的措施。如果2025年股市企穩也有助於財富效應的體現。我們預期2025年全國房價可能繼續在尋底的過程中,降幅可能趨緩,一線城市有可能首先止跌企穩。居民的消費能力和消費意願的提升可能還需要一個過程。我們預期2025年社零增速全年可能在4%左右。

世界貿易組織(WTO)預測,2024年全球商品貿易量同比增長2.7%。按美元計價,2024年前11個月,我國進出口總值5.6萬億美元,增長3.6%。其中,出口3.24萬億美元,增長5.4%;進口2.36萬億美元,增長1.2%;貿易順差8846.7億美元,擴大18.4%。中國商品出口占全球商品出口的份額從2000年3.86%連續上升至2015年的13.73%,隨後有小幅滑落,2020年因為疫情控製好的原因上升至14.67%,2021年創出高點14.86%,2022年和2023年分別為14.22%和14.21%,保持了基本穩定。國際貨幣基金組織2024年10月發布的世界經濟展望中,預期2024年全球經濟增長3.2%,2025年也是3.2%,預期發達經濟體2024年和2025年均增長1.8%,預期新興市場和發展中經濟體2024年和2025年均增長4.2%。世界貿易組織(WTO)2024年10月預測,2025年全球商品貿易量預計增長3.0%。新的變量是,特朗普贏得美國第60屆總統選舉。特朗普在競選期間多次宣稱將對各國普遍征收10%的關稅,對中國征收60%的關稅;如果落實將對全球貿易和中國出口產生衝擊。在加征關稅落地之前很可能呈現較為明顯的“搶出口效應”。我們預期2025年中國出口增速可能在1%左右。

2024年1-11月平均,全國居民消費價格(CPI)比上年同期上漲0.3%,2023年CPI同比增長0.2%。2024年1-10月能繁母豬存欄量在4000萬頭左右窄幅波動,10月4073萬頭,9月4062萬頭,8月4036萬頭,能繁母豬走穩意味著9個月後豬肉價格平穩。食品價格會受到天氣和季節性的影響,總體上供給和需求的變化不大,總體上不存在較大幅度上升的基礎。截至2024年11月,全國二手房成交價格仍在下滑趨勢中,一線城市二手房價明年有可能企穩,但預期不會快速反彈,所以明年居住價格也不大會成為推動CPI上漲的力量。總體上,我們認為2025年CPI可能會繼續維持一個溫和增長的態勢,同比增長可能在0.5%左右。

2024年1-11月平均,工業生產者出廠價格(I)比上年同期下降2.1%。2024年PPI價格同比回落受到國內外因素的影響,國內房地產開發投資繼續同比回落,與房地產相關的鋼鐵、建材、等價格均出現回落,國外大宗商品價格指數2024年也維持在較2023年略低位置小幅波動。2025年,新任美國總統上台,按照大選前的政策宣示,美國將放鬆對傳統能源的監管,鼓勵增加開采美國本土的和天然氣,這有利國際能源市場價格保持穩定。展望2025年,國內房地產政策以消化存量為主,房地產開發投資我們預測全年大概率仍為負增長,海外經濟總體保持平穩,大宗商品價格大幅上漲的概率較低,我們預期2025年PPI全年從同比為負逐步向零附近靠攏。

12月中央經濟工作會議指出,實施更加積極的財政政策,提高財政赤字率,增加發行超長期特別國債,增加地方政府專項債券發行使用,優化財政支出結構,兜牢基層三保底線。我們預期2025年中國財政赤字可能從2024年的3%擴大至4%左右。財政部2024年安排新增地方政府專項債券額度3.9萬億元,加上2023年結轉的1000億元,財政部下達各地2024年新增專項債券額度4萬億元。我們預期2025年新增地方政府專項債券額度在2024年基礎上可能會增加0.5萬億元-1萬億元,還可能將2024年1萬億元特別國債增加至3萬億元,其中1萬億元用於補充商業銀行資本金,2萬億元用於國家重大工程投資和消費品補貼等領域。

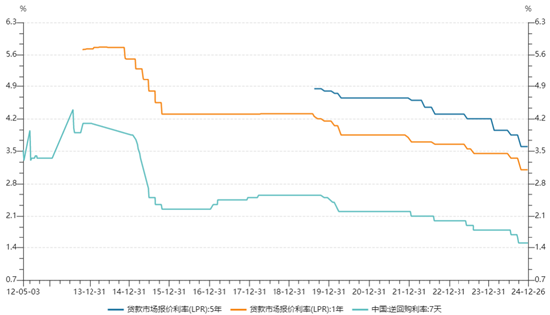

2024年12月中央經濟工作會議指出,要實施適度寬鬆的貨幣政策,適時降準降息,保持流動性充裕,使社會融資規模、貨幣供應量增長,同經濟增長、價格總水平預期目標相匹配。我們預期作為政策利率的公開市場7天逆回購利率可能會從目前的1.5%下調40個基點左右。近期國債市場的大漲也反映了降息的預期。中央經濟工作會議還提到了貨幣政策與價格總水平預期目標相匹配,這一說法可能意味,將設立價格目標,如果未來貨幣政策錨定價格目標,則貨幣政策寬鬆幅度將具有更大的想象空間。

2025年特朗普就任美國60屆總統後,實際的政策如何執行存在不確定性,如果對中國大幅增加關稅,短期對中國經濟的衝擊還是比較大的。但是,相應國內也會進一步加大財政政策的力度以對衝經濟下行的壓力。總體上,我們預期2025年中國GDP實際增速可能在5%左右,消費在政策的推動下維持溫和增長,投資也會維持在與2024年類似或略高的一個增速,出口對經濟增長的貢獻大概率會下滑,通脹仍會維持一個較低的水平,中國經濟仍處在結構轉型的過程中。基本麵是影響國債利率未來走勢的主要因素,貨幣政策是最大的直接的因素,貨幣政策和國債利率都是基本麵的映射。

圖4⠠公開市場 7天逆回購利率,貸款市場報價利率(LPR)1年和5年以上

數據來源:Wind、 格林大華期貨

國債期貨策略上,2025年上半年美聯儲大概率延續降息,國內貨幣政策在兼顧平穩人民幣匯率的背景下,提供了國內降息的窗口。在經濟基本麵未出現明顯回升的情況下,央行貨幣寬鬆政策會持續,市場降息預期下,國債期貨逢低做多仍是主要策略。在降息落地後,結合當時的基本麵和收益率位置,可在基差較小時考慮介入空頭套保策略。