洛杉磯山火後遺:保險業與樓市雙重震蕩下,該重建還是另擇新居?

下一步究竟該“重起爐灶”還是原地重建,涉及保險、成本、區位等多重因素的權衡。

美國洛杉磯持續了兩周的大火已逐漸得到控製,但後續重建工作仍困難重重。

根據加利福尼亞州林業和消防局(Cal Fire)的統計,這場野火已經摧毀了約1.5萬公頃的土地,大量住宅僅餘斷壁殘垣,仍有8.8萬人處於疏散命令之下。

美國天氣信息服務商Accu Weather估計,這場火災造成的破壞和經濟損失總額高達2500億至2750億美元,或將成為美國曆史上最嚴重的自然災害之一。全球房地產數據分析公司CoreLogic預計,此次火災可能產生350億至450億美元的保險賠付。

然而,對於災後重建,“重建還是離開”的問題正在顯現。許多失去家園的居民逐漸發現,他們手中的保單可能不足以支付新房房款,重建費用也難以估計。

加州爾灣富升地產(Appreciation Properties)聯合創始人孫斯陶告訴第一財經記者,受災居民麵臨多重選擇,他們可以選擇就地重建,也可以變賣土地後攜保險賠款另擇新居。對於仍在猶豫的業主或原本的租戶而言,租房也是一個權宜之計。

“這裏的房產價值包含土地價值和房屋價值。火災保險則主要覆蓋重建費用和室內貴重物品。以一棟100萬美元的房產為例,實際重建費用可能僅需30萬美元。”他稱,獲得理賠後,房主既可選擇重建,也可以出售土地後在其他地區購置新房。但若未購買私人保險或政府保險,就需要自行承擔全部重建或換房成本。

原地重建還是另擇新居

孫斯陶分析說,對於受災居民來說,下一步究竟該“重起爐灶”還是原地重建,涉及保險、成本、區位等多重因素的權衡。他稱:“首先是保險覆蓋範圍,包括保額高低和自付額大小;其次是災後重建的供需關係,人工和建材可能因需求激增而漲價,而保險賠付往往基於之前的重建費用估算。”

孫斯陶舉例說,在高風險區,房產的保險費用近年來大幅上漲,“同樣一套200萬美元的房產,年保費從以往的700-1200美元攀升至如今的3000美元以上。”

在保險方麵,情況較為複雜。“本地法規規定,有房屋貸款的房主必須購買房屋保險,且貸款銀行對保險細則有嚴格要求,包括保額必須充足,”孫斯陶解釋道,而對於已結清貸款的房主,如果為節省開支未購買足額保險,甚至完全沒有投保,就需要承擔重建費用不夠或完全自費重建成本的後果。

對於失去家園的居民,孫斯陶總結了幾種主要選擇。“一是原址重建。重建需要經過規劃審批等流程,期間需要臨時租房或使用其他住所,因此比較適合經濟條件優越且看重原有地段的居民,如帕利塞德(Pacific Palisades)等富人區的業主。”

二是出售土地另擇居所。孫斯陶表示,一些居民基於火災後的情感因素等考慮,可能會在理賠後出售土地,開啟全新生活,也是一個更為“幹淨利落”的選擇。

不過,根據加州立法分析辦公室(LAO)1月15日發布的住房可負擔性報告,加州的住房價格遠高於美國其他地區。一棟中等價格的住宅在加州的價格是美國典型中等住宅價格的兩倍多,而加州價格較低的住宅比美國其他地區同類住宅貴約33%。

此外,該報告顯示,現在在加州購買一套兩居室住宅的費用明顯高於租房費用。近年來,月租金大幅上漲,但增速遠不及購房所需的月供。購買一套兩居室住宅的月供比租住公寓或住宅的費用高出大約1960美元(約73%)。

因此,孫斯陶建議稱,對於原本就是租房居住的受災者,或者經濟狀況不理想、尚未確定未來居住地的居民,也可以暫時租房過渡。

山火後的保險業困局與重塑

在此次洛杉磯山火爆發前,自2022年以來,加州多家保險公司已因野火風險和高昂的建築成本,暫停或限製了新保單的發放。

例如,2022年11月,Allstate暫停了在加州的新房主、共管公寓和商業保險政策的銷售。2023年,美國國家保險公司(American National)宣布停止在加州市場提供房主保險。同年5月,州立農業保險公司(State Farm)宣布,由於野火風險和建築成本上升,將停止在加州接受新的商業和個人財產保險申請。

孫斯陶稱,在私人保險公司相繼撤出市場後,房主可以轉而選擇政府提供的公平計劃(FAIR Plan)保險。這類政府兜底計劃在美國多個州都有實施,如佛羅裏達州就設有類似機製,但其保障範圍和條款通常不及私人保險公司的產品全麵。

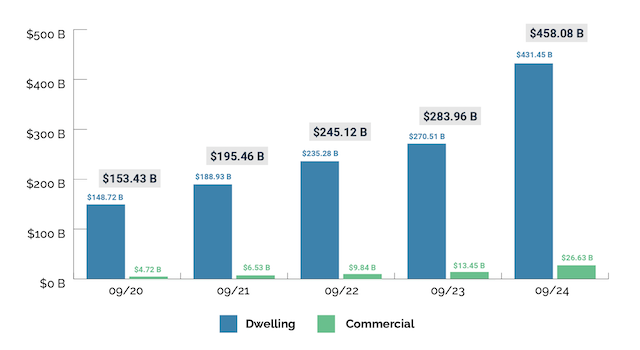

根據FAIR計劃的官網數據,截至去年9月,FAIR計劃的承保總額已達到4580億美元,是2020年9月的三倍,相比2023年9月的數額也激增了61.3%。

FAIR計劃透露,在此次洛杉磯山火中,該保險機製已收到3600份理賠申請,帕利塞德和伊頓兩處火區的潛在風險金額接近50億美元。該計劃強調,其“現金投入、現金支出”的運營模式確保了所有索賠都能得到支付。然而,據報道,FAIR計劃麵臨著嚴峻的資金壓力,該機構目前僅有3.77億美元儲備金,在支付首批9億美元賠款後才能啟動再保險機製。此外,曆史數據顯示,通常理賠金額占其總風險額的31%。

這一係列問題的根源可以追溯到1988年通過的“103號提案”,該提案要求保險公司在提高保費前必須獲得加州保險部的批準,以防止費率大幅上漲。近年來,這也限製了保險公司根據野火風險上升調整費率的能力。不過,2024年,加州出台了新的保險條例,允許保險公司在定價模型中考慮氣候變化風險。

保險市場的動蕩已經開始影響房地產市場。總部在吉隆坡的亞洲房產科技公司居外IQI(Juwai IQI)集團聯合創始人兼首席執行官安薩裏(Kashif Ansari)對第一財經記者表示,洛杉磯大火這種極端天氣對房地產市場的影響是多方麵的。首先是保險費用的上漲降低了高風險地區房產的吸引力。其次,房產價值也會下降。數據顯示洛杉磯野火影響範圍內的房價比範圍以外低4%。此外,為應對氣候風險而增加的基礎設施投資導致房產稅上漲,加上公用事業成本的攀升,都在推高購房的總體成本。

麵對加州的保險業困局,安薩裏認為,未來,美國州政府、保險公司和業主可能需要共同投資,為現有建築加裝防火材料,開設防火隔離帶,以降低風險,這樣保險公司才會有動力提供保單。同時,高風險地區的業主可能需要為“山景房”支付額外的保險費,政府則需要采取更靈活的保險費率管理策略。

安薩裏表示:“從房產角度看,由於持有成本增高,高風險地段房價將會下跌, 好的一麵是,過火地段的重建房將按照新的建築規範,在防火舉措上將大大改進,而在住房容積率上也會跟上時代要求,提供更多住宅。 ”